Y’a pas que les jeunes qui manifestent !

Retraités en colère, y’en a marre de cette galère !

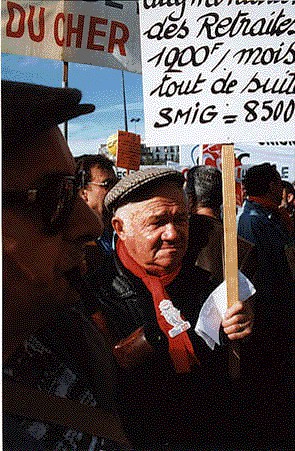

Ce

n’est pas tous les jours qu’a lieu une mobilisation massive des retraités.

C'était le cas ce jeudi 22 octobre : à l’appel des cinq principales

confédérations syndicales, ils étaient des dizaines de milliers à manifester (100 000

dans toute la France).

Ce

n’est pas tous les jours qu’a lieu une mobilisation massive des retraités.

C'était le cas ce jeudi 22 octobre : à l’appel des cinq principales

confédérations syndicales, ils étaient des dizaines de milliers à manifester (100 000

dans toute la France).

Les multiples raisons d’une mobilisation

Les raisons qui poussent aujourd'hui les retraités à descendre eux aussi dans la rue

sont légions. On peut en citer quelques-unes.

D’abord, c’est la dévalorisation constante des pensions qui est en cause. La

fiscalité vient diminuer sévèrement leur pouvoir d’achat (en 12 ans, les

retraités ont perdu 10 % de celui-ci) avec, par exemple, la réduction progressive du

plafond en dessous duquel intervient un abattement spécifique de 10 % (mesure datant du

plan Juppé). Concrètement, ce plafond est actuellement à 31 900 F par foyers fiscaux.

Il va tomber à 12 000 en l’an 2 000. Donc, en clair, les couples de retraités qui

percevront plus de 12 000 F par mois verront leur revenu imposable gonfler de 10 %, ce qui

modifiera sensiblement le montant de l’impôt.

Signalons aussi que, depuis 1987, les pensions demeurent indexées sur les prix et non

sur l'évolution des salaires. Sur le long terme, cette pratique est évidemment très

défavorable aux retraités.

Et puis enfin, les retraités n’ont pas échappés à la C.S.G. et à le R.D.S.

(Remboursement de la dette sociale), issu encore du plan Juppé, mis en place, pour une

durée de 13 ans, depuis 1996.

Mais les revendications principales restent le retour au calcul de la pension sur les

10 meilleures années de cotisation et aux 37,5 annuités de cotisations (aujourd'hui, il

faut avoir cotisé 40 ans pour obtenir une pension à taux plein, c’est-à-dire

grosso modo 50 % de la moyenne des 25 meilleures années).

La menace des fonds de pension

Dans un premier temps les fonds de pension sont présentés comme un " complément

nécessaire " aux régimes existants. Mais les fonds de pension relèvent d’une

logique totalement incompatible avec le plus élémentaire principe de solidarité. Le

fonctionnement est très simple : des organismes financiers se chargent de gérer une

épargne collective au niveau des entreprises et de la faire fructifier en Bourse.

Évidemment, en cas de manœuvre spéculative " malchanceuse ", de

malversations ou de krach, adieu veaux, vaches, cochons et couvées ! Les épargnants

devront repousser le moment de leur départ en retraite.

En ce qui concerne le " concurrent gênant ", le régime général, la grande

étape pour la casse de celui-ci semble toute programmée : le crime sera perpétré à

l’occasion du " choc démographique " prévu pour 2005. À ce moment là,

nous dit-on, le nombre de retraités deviendrait " ingérable ".

Que le nombre de retraités augmente, que la population vieillisse, c’est un fait.

Mais le ratio du nombre de retraités par rapport au nombre " d’actifs "

n’a guère de signification si on ne le met pas en parallèle avec

l’augmentation de la productivité, c’est-à-dire de notre capacité collective

à créer des richesses. On sait qu’un travailleur d’aujourd'hui produit

beaucoup plus qu’un travailleur d’il y a dix ou vingt ans. Donc, ce n’est

pas parce qu’il y aura plus de personnes âgées qu’il y aura moins de richesses

à partager ! On nous agite des chiffres chocs, destinés à frapper les esprits et

lorsque le gouvernement annonce la création d’un fond de réserve (au montant

dérisoire : 8 à 10 milliards de francs), en " prévision de ces années difficiles

", il sait fort bien que cet argent servira en fait à alimenter un régime de

solidarité ultra-minimum, de type " assistance publique ", et qui n’aura

plus rien à voir avec le régime général (déjà réduit à une peau de chagrin).

La misère cachée

Largement considérés comme des vaches à lait, les retraités subissent aujourd'hui

une double charge. Comme on vient de le voir, ils sont la cible des pouvoirs publics sur

le plan de la fiscalité, et par ailleurs, une bonne partie d’entre eux doit

généralement assumer une autre tâche : celle consistant à aider financièrement

enfants et petits enfants victimes du chômage et de la précarité ou ayant des salaires

trop faibles pour pouvoir boucler les fins de mois.

Une autre partie, importante, des retraités ne peut même pas rendre ces services, car

la réalité la voici : un million de retraités survivent avec le minimum vieillesse soit

3 340 F par mois, des milliers de personnes sont obligées de travailler jusqu'à 65 ans

et plus pour se garantir une retraite de misère.

Mais de cela, personne n’en parle, ou presque. Les médias se contentent de nous

présenter un troisième âge heureux de vivre, nouvelle clientèle pour l’industrie

du loisir, tranquille adepte de voyages touristiques organisés…

Dommage que les cortèges de lycéens, les cortèges de salariés et ceux des

retraités ne se soient pas fondus en un seul et même mouvement de grève générale…

Régis – groupe Kronstadt (Lyon)